EVOLUZIONE NORMATIVA E REGIMI APPLICATIVI

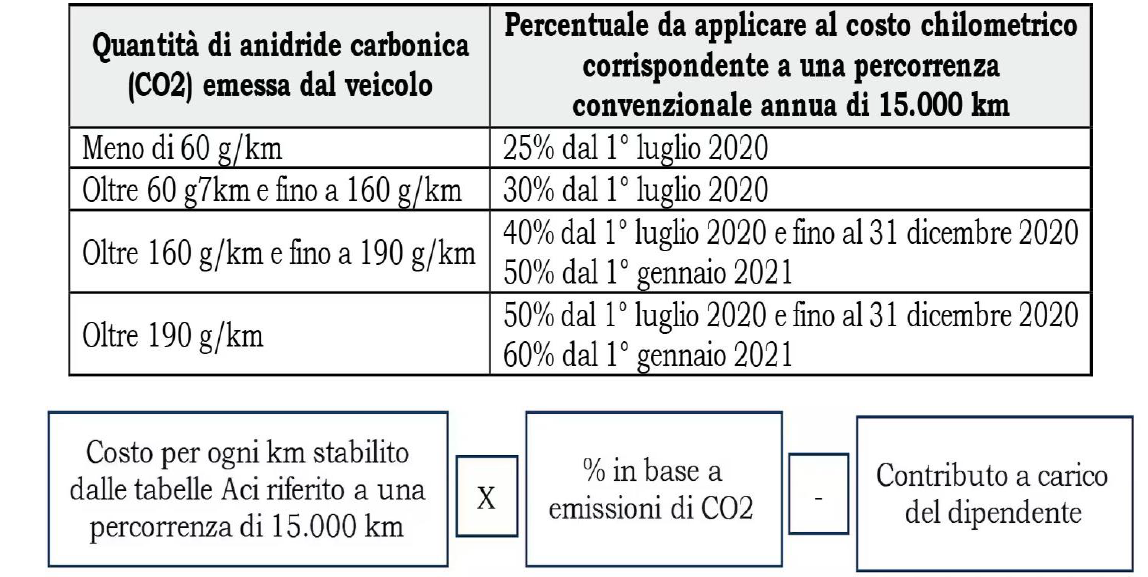

Disciplina previgente dal 01.07.2020 fino al 31.12.2024

Legge di Bilancio 2020, L. 160/20219 → regime impositivo in funzione della classe di inquinamento del veicolo (CO₂)

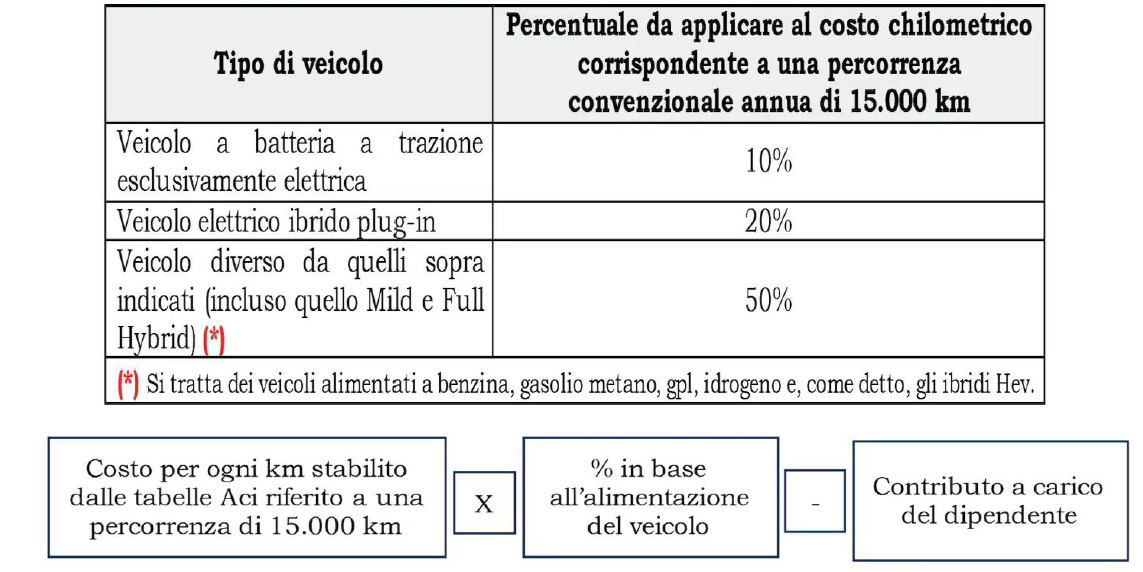

Nuova disciplina dal 01.01.2025

Legge di Bilancio 2025, L. 207/2024 → regime impositivo in funzione al tipo di alimentazione del veicolo, su cui è intervenuto:

– Decreto Bollette DL 19 del 28 febbraio 2025→ introduce un regime transitorio e inserisce una clausola salvaguardia per il periodo 01.01.2025-30.06.2025

– Circolare Agenzia delle Entrate n.10/E del 03.07.2025→ arrivano i chiarimenti operativi ad uniformare la nuova norma dal 01.07.2025

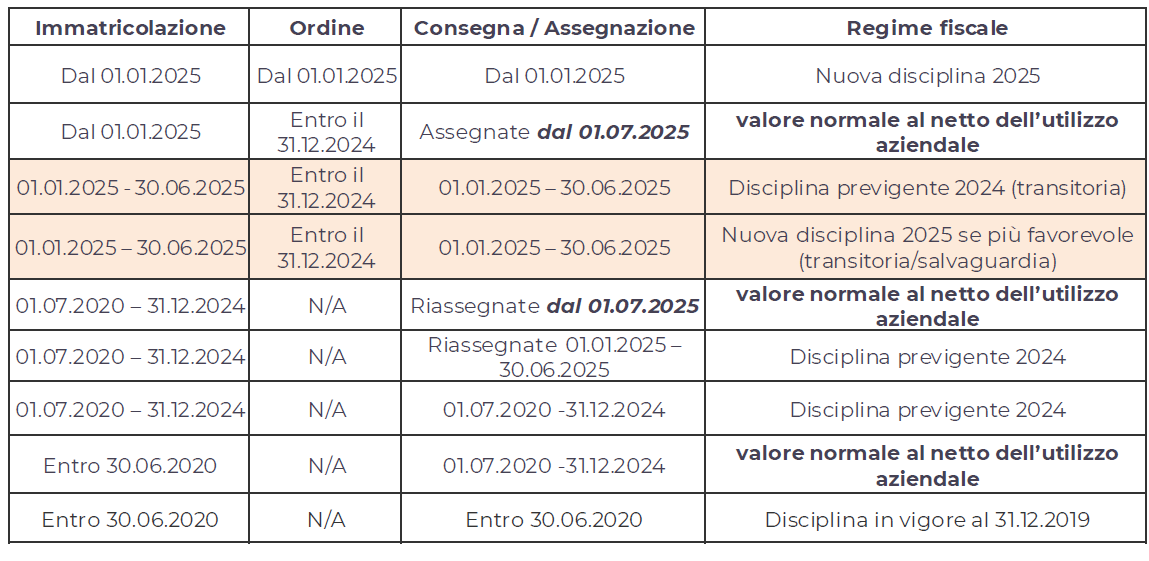

CONDIZIONI DI APPLICABILITA’ DEL REGIME FISCALE ATTUALMENTE IN VIGORE

DISCIPLINA PREVIGENTE E TRANSITORIA

Determinazione forfetaria importo fringe benefit

NUOVA DISCIPLINA

Determinazione forfetaria importo fringe benefit

DISCIPLINA TRANSITORIA

Clausola di salvaguardia

POSSIBILITÀ DI SCELTA DEL REGIME più favorevole nel caso in cui ci siano le condizioni per applicare la nuova normativa e contestualmente, le condizioni per applicare la norma transitoria (evidenziate nella tabella di pagina 2).

Esempio:

- Veicolo esclusivamente elettrico

- ordinato entro il 10/07/2024

- contratto stipulato 05/02/2025

- immatricolato e consegnato a maggio 2025

In questo caso sono soddisfatte sia le condizioni della norma transitoria che della nuova normativa, quindi, si può scegliere di applicare la nuova normativa perché più conveniente (10% anziché 25%).

NUOVA DISCIPLINA

Determinazione del valore normale

Come definito al paragrafo 1.3 della circolare 3 luglio 2025, n.10/E, viene confermato quanto già chiarito con la risoluzione n.46/E del 2020 «il benefit dovrà essere fiscalmente valorizzato per la sola parte riferibile all’uso privato».

Pertanto, laddove il legislatore non abbia indicato un criterio forfetario, è necessaria:

- Il fringe benefit viene determinato scorporando la parte di utilizzo aziendale

- La quantificazione del benefit richiede una puntale ricostruzione delle modalità di utilizzo del veicolo, al fine di evitare che l’intero valore normale concorra alla formazione del reddito di lavoro dipendente

Questo principio richiede una separazione documentata tra uso privato e professionale del mezzo.

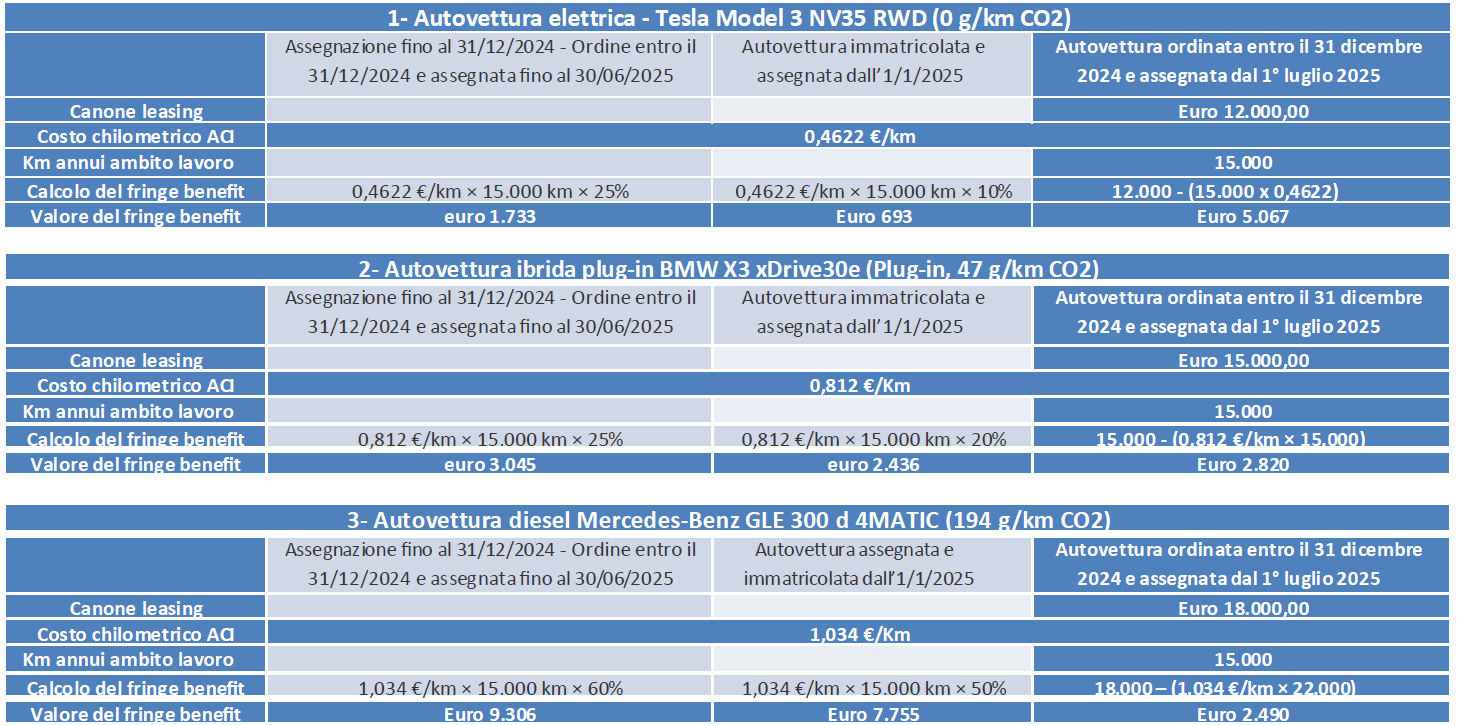

Esempio di conteggio:

ESEMPI DI CALCOLO

PROROGHE DEI CONTRATTI E RIASSEGNAZIONE DEI VEICOLI

La gestione aziendale delle auto può comportare proroghe di contratti di assegnazione (stesso dipendente che mantiene l’auto oltre la scadenza iniziale) oppure riassegnazioni dell’auto a un altro dipendente. La circolare fornisce chiarimenti anche su queste circostanze speciali:

- Proroga dell’assegnazione: se il contratto/fruizione dell’auto viene esteso oltre la scadenza iniziale senza altri cambiamenti (stesso veicolo, stesso utilizzatore), non si configura una nuova assegnazione. Pertanto, continua ad applicarsi la disciplina fiscale originariamente in vigore al momento della prima stipula, fino al termine della proroga.

- Riassegnazione a un nuovo dipendente: se il veicolo viene revocato al precedente utilizzatore e assegnato ad un altro dipendente con un nuovo contratto nel 2025, ciò costituisce a tutti gli effetti una nuova assegnazione. Di conseguenza, si applicherà la disciplina vigente al momento della riassegnazione.

In sintesi, una proroga mantiene il regime originario, mentre una riassegnazione fa scattare il regime vigente al momento del nuovo contratto.

Per ulteriori chiarimenti contattaci qui